Comment l’aléa moral permet de faire payer aux autres le prix de nos propres prises de risques ?

L’aléa moral est une notion fréquemment utilisée en économie. Il existe uniquement dans une situation d’asymétrie d’information, lorsque l’ensemble de parties en présence n’ont pas le même niveau information

N.B. : Cet article est un billet invité tiré d’une chronique de l’auteure sur France Culture : les positions qui y sont prises sont de la responsabilité de leur auteur et ne reflètent pas nécessairement celles de Finance Watch.

Une illustration de Finance Watch. Voir nos autres dessins (en anglais)

L’aléa moral est une notion très fréquemment utilisée en économie. Il ne peut exister que dans une situation d’asymétrie d’information, ce qui signifie que toutes les parties en présence n’ont pas le même niveau information. On dira qu’il y a aléa moral dans un contrat ou dans une relation de subordination quand l’un des acteurs en présence sachant que son comportement n’est pas directement observable par celui ou celle avec qui il a noué un contrat ou encore pas directement observable par celui censé le surveiller, prend plus de risques. Pourquoi ? parce qu’il est dans une situation où il peut transférer le coût des risques qu’il prend sur un tiers ou sur la société dans son ensemble. L’aléa moral est donc un vecteur de déresponsabilisation des acteurs qui ne supportent pas le coût de leurs actions. Il induit des distorsions des comportements dans un sens qui le plus souvent nuit soit à l’autre partie du contrat soit à la société dans son ensemble.

Ce concept s’est d’abord développé relativement aux assurances. Ce qui est bien normal puisque dès lors que l’on est assuré par définition on n’assume plus personnellement le coût des risques que l’on prend ou que l’on subit. C’est pour cela que les contrats d’assurance automobile par exemple incluent des bonus-malus et/ou des franchises de sorte que le conducteur ayant une conduite dangereuse paie un peu le prix des risques qu’il prend et donc soit plus prudent. On a donc essayé d’imaginer des contrats d’assurance qui limitent l’aléa moral et donc le coût pour la compagnie d’assurance.

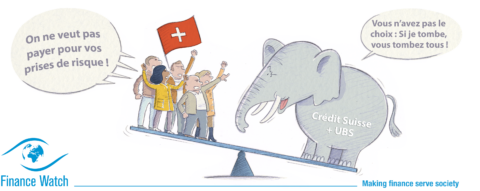

L’aléa moral ne se manifeste pas toujours dans une relation bilatérale et contractuelle, il peut être plus structurel et favorisé par certaines structures économiques. Tel est le cas quand on laisse se développer des banques tellement grosses, tellement interconnectées et internationalisées qu’il est quasi impossible de les laisser faire faillite sous peine de provoquer un cataclysme financier. On dit que ces banques sont systémiques. Ces établissements obèses bénéficient des garanties implicites des États, une sorte d’assurance qui ne dit pas son nom. Ils peuvent donc impunément avoir des structures de bilan et des comportements plus risquées que leurs concurrents. Or en finance plus de risques c’est plus de rendements. Ces surprofits permis par la garantie des États sont privatisés et largement accaparés par les actionnaires, les dirigeants et les traders des banques systémiques. Mais quand les pertes sont si importantes qu’elles mettent en cause la viabilité de ces banques systémiques elles sont socialisées. C’est le contribuable qui paie l’addition. C’est ce qui s’est passé lors de la crise financière de 2007-08. Dans ce monde d’aléa moral généralisé pour les banques dites systémiques c’est le plus souvent « pile je gagne, face tu perds ».

Depuis la crise financière, certes des règlementations prudentielles ont été mises en place mais le monde de la banque et de la finance reste dominé par des mastodontes financiers qui ne sont pas soumis à la sanction du marché car la collectivité ne peut se permettre de les laisser faire faillite. L’aléa moral se nourrit de ce « deux poids-deux mesures » entre les acteurs de la finance.

Laurence Scialom