« Les banques ne sont plus seulement Too big to fail, mais trop politiques pour faire faillite » (interview)

Une fois de plus, les secousses du monde bancaire font trembler toute l’économie. Les pouvoirs publics ont été obligés de se porter au secours des banques aussi bien aux États-Unis qu’en Europe. Pour Thierry Philipponnat, le chef économiste de Finance Watch, les banques ne sont plus seulement « too big to fail » (trop grosses pour faire faillite), mais « too politically connected to fail » (trop connectées politiquement). Pour que le système bancaire ne représente plus un danger pour toute l’économie, il faut revoir aussi bien les règles prudentielles qui le régisse, que les règles de résolution.

N.B.: Cette interview réalisée par Arnaud Dumas a initialement été publiée sur le site d’information Novethic.

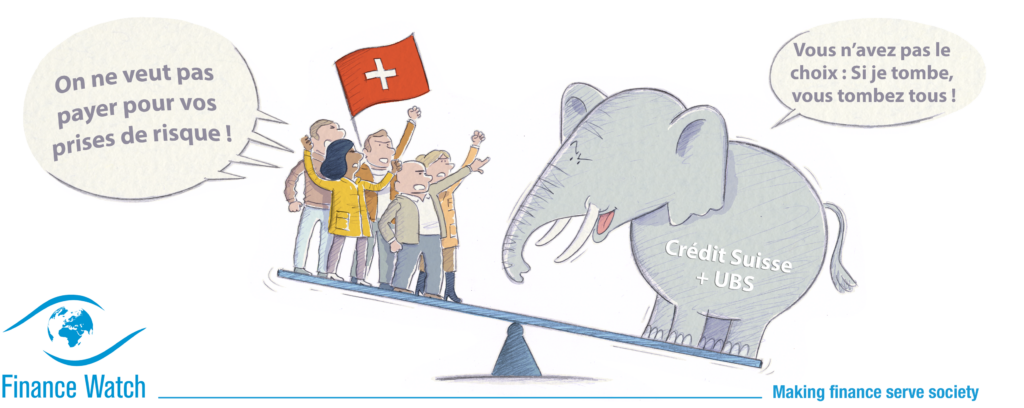

Les autorités publiques se veulent rassurantes. Bruno Le Maire, le ministre de l’Économie, assure que les banques françaises sont suffisamment solides. François Villeroy de Galhau, le gouverneur de la Banque de France, rappelle que les règles prudentielles des accords de Bâle 3 feront rempart à une contagion du risque. « Plus de 400 banques sont soumises à Bâle 3 en Europe, soit la totalité des banques systémiques, alors qu’aux États-Unis, seules 13 banques y étaient soumises« , rappelait-il lors de la présentation des résultats de la Banque de France. La série noire ne semble pourtant pas s’arrêter. Après les faillites de Silicon Valley Bank et Signature Bank aux États-Unis, l’aide apportée par les grands établissements bancaires à First Republic Bank, puis le rachat in extremis de Crédit Suisse par UBS, c’est au tour de Deutsche Bank de susciter les inquiétudes du marché. Chaque fois, les autorités publiques interviennent de crainte de voir se répéter la crise financière de 2008. Pour Thierry Philipponnat, chef économiste de Finance Watch, c’est l’organisation du système bancaire qu’il faut revoir, afin de mieux encadrer les risques pris par les banques, mais aussi de faire en sorte que les difficultés d’un établissement n’entraînent pas toute l’économie avec lui.

Les sauvetages de banques se sont enchaînés ces dernières semaines. Le système bancaire mondial est-il trop fragile ?

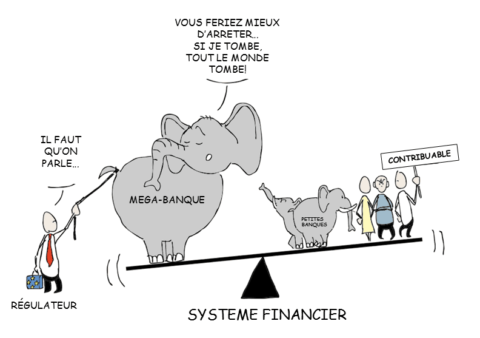

Thierry Philipponnat : Il y a des causes totalement différentes entre les faillites de SVB et Signature Bank, et le rachat de Crédit Suisse. Mais cet enchaînement démontre que nous avons un système bancaire où les difficultés connues par des actifs qui représentent collectivement moins de 0,5% des actifs bancaires totaux de la planète commencent à créer la panique. Comment est-ce possible ? Il est impossible d’imaginer un monde où jamais aucune banque ne connaîtra de difficulté. La question est donc de savoir comment on construit un système qui ne dégénère pas en crise généralisée lorsqu’une banque va mal. Pour l’instant, ce n’est pas le cas. D’abord parce que la réglementation prudentielle n’est pas ou très imparfaitement appliquée, ce qui suscite de la perte de confiance. Ensuite parce que, quand il y a faillite, les règles de résolution ne sont pas non plus appliquées : au lieu de faire un « bail in », c’est-à-dire que les apporteurs de capitaux, actionnaires et créanciers prennent leurs pertes, on fait du « bail out », c’est-à-dire que la puissance publique intervient en injectant de l’argent public.

Pourquoi les autorités publiques se sentent-elles obligées d’intervenir ?

Sheila Blair, qui dirigeait l’autorité de résolution bancaire américaine au moment de la crise financière de 2008, expliquait qu’il y avait une grande règle à respecter en matière de résolution : ne pas laisser la main aux décideurs politiques, car les décisions sont toujours difficiles à mettre en œuvre et impopulaires auprès des porteurs du capital. Si les décideurs politiques sont aux commandes, ils choisiront toujours de sauver la banque. C’est ce qui s’est passé pour SVB, les autorités américaines ont choisi de garantir des dépôts de personnes qui, pourtant, sont plutôt riches, voire très riches.

En Europe, la directive sur la résolution bancaire (Bank recovery and resolution directive, BRRD) a mis en place de bonnes règles en 2015, mais tout en laissant la possibilité aux décideurs politiques d’intervenir. Depuis 2015, il y a eu six faillites en Europe, une seule a donné lieu à une résolution selon les règles, l’Espagnole Banco Popular. Les cinq autres ont bénéficié d’une injection d’argent public pour sauver des intérêts privés.

Est-ce que cela veut dire qu’aujourd’hui toutes les banques sont « too big to fail » ?

Je dirai plutôt que les banques sont « too politically connected to fail », car au moins trois des banques italiennes qui ont fait défaut ou Signature Bank aux États-Unis étaient de petits établissements. C’est donc plutôt le côté politique que systémique qui joue.

Je ne critique pas les banques centrales qui agissent pour éteindre le feu, parce qu’il n’y a pas le choix. En revanche, il faut mettre en place des règles de sécurité incendie pour éviter que la maison brûle à la moindre étincelle ! Je le rappelle, à l’échelle de la planète, 0,5% des actifs bancaires c’est une étincelle.

Nous sommes arrivés à un système où la valorisation des banques dépend du soutien de la puissance publique. On l’a vu avec les petites banques américaines dont le cours de bourse a fluctué au gré des discours de Janet Yellen, la secrétaire du Trésor des États-Unis, sur la garantie des dépôts. Les grandes banques américaines, au contraire, ont relativement moins souffert en bourse parce que tout le monde sait qu’elles sont « too big to fail » et qu’elles seront aidées par la puissance publique en cas de besoin.

L’effet pervers du filet de sécurité procuré par les pouvoirs publics aux banques est que leur coût du capital tend à devenir le même, qu’elles soient bien gérées ou non. Ce n’est pas comme cela qu’un marché financier est censé fonctionner.

Les règles prudentielles définies par les accords de Bâle 3 ne suffisent-elles pas ?

Les accords de Bâle 3 ont apporté une amélioration significative par rapport à Bâle 2, ils ont multiplié les exigences des ratios prudentiels des banques par trois ou quatre. Mais il faut dire que l’on partait d’une base ridiculement faible. Le problème vient aujourd’hui du fait que, des deux côtés de l’Atlantique, ces accords sont appliqués de manière imparfaite. Aux États-Unis, Bâle 3 ne concerne pas les banques petites et moyennes et, qui plus est, une loi a été adoptée en 2018 relevant le seuil d’application de 50 à 250 milliards de dollars de bilan. Silicon Valley Bank et Signature Bank passaient donc sous les radars.

En Europe, ce n’est pas beaucoup mieux, mais pour des raisons différentes car la réglementation s’applique à toutes les banques, quelle que soit la taille. La transposition de Bâle 3 n’est toujours pas finalisée. La proposition sur le paquet bancaire qui se trouve en ce moment en négociation en trilogue est une réduction substantielle par rapport à Bâle 3. Les plus hauts régulateurs bancaires européens qui se sont exprimés sur le sujet de manière inhabituelle, n’excluent ainsi pas la possibilité que le Comité de Bâle déclare l’Union européenne non conforme.

Le risque climatique est-il pris en compte par ces règles prudentielles ?

C’est l’un de nos grands chevaux de bataille chez Finance Watch. Il n’y a aucune prise en compte du changement climatique dans les règles prudentielles bancaires. Or il s’agit bien d’un risque systémique au niveau financier à partir du moment où l’on considère que les actifs fossiles seront des actifs échoués. De notre point de vue, la réglementation prudentielle doit être un outil de gestion du risque. Finance Watch a produit un rapport montrant que les 60 plus grandes banques du monde détiennent environ 1350 milliards de dollars d’actifs fossiles dans leurs bilans. Il faut donc mettre les fonds propres adéquats en face, à savoir attribuer aux actifs en portefeuille la pondération prévue par la réglementation pour les actifs risqués. Et si de l’argent est prêté ou investi pour la recherche ou l’exploration de nouvelles ressources fossiles, alors il faut appliquer un ratio de un pour un : un euro de capital pour un euro prêté. Tous les financiers savent que les projets très risqués doivent être financés sur fonds propres.

Malheureusement, dans la proposition actuelle de règlement sur la table des colégislateurs européens, il n’y a toujours aucune prise en compte du risque climatique. Nous risquons de nous trouver un jour dans une situation où on cumulera une crise financière et une crise climatique.

Interview réalisée par Arnaud Dumas pour Novethic.